いつも大変お世話になっております。

若山経営です。

今回も、弊社 若山が週間帝国ニュース(株式会社帝国データバンク青森支店様

発行)に掲載させて頂いた『小規模企業の経営戦略』の記事の中から、抜粋した

ものをお届けします。

――――――――――――――――――――――――――――――――――――

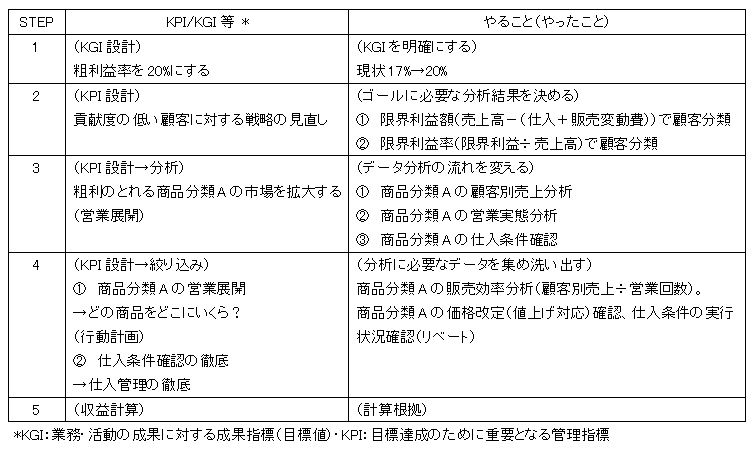

戦略の優劣とPDCA(3) -3

ある会社(A社)の事例:取り組んできたStepの振り返り(前号)

http://wakayama-keiei.jp/mm/1607-pdca3.jpg

上記は「KPIで必ず成果を出す目標達成の技術」*1にあった表を加工し、整理

しました。「やり方」を明確にする。というStep1のプロセス(データ分析の過程)

が示されています。

{kind=link}

収益計算に数値を入れていませんが、年商30億円とすると1%の粗利改善で限界

利益が3千万円増加します。

表現が悪いのですが、Step1は「捕らぬ狸の皮算用」、Step2とStep3を実行しな

ければ「絵に描いた餅」に終わってしまいます。*2

次回はA社がStep2とStep3にどのように取り組んだか、について書き、PDCAを

回す仕組みについて考えます。

*1 「KPIで必ず成果を出す目標達成の技術」

日本能率協会マネジメントセンター刊 2015年12月発行

*2 PDCAを回す基本のStep

Step1:仕事の目標(ゴール)を示し、そのやり方を明確にして「任せる」

Step2:実行状況を定期的に確認し、なぜうまくいかないのかを振り返る

Step3:目標達成のためやるべきことを示す

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

戦略TV

http://www.senryaku.tv/

若山経営HP

http://wakayama-keiei.jp/

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

戦略の優劣とPDCA(3) -2(2016.7.19)

いつも大変お世話になっております。

若山経営です。

今回も、弊社 若山が週間帝国ニュース(株式会社帝国データバンク青森支店様

発行)に掲載させて頂いた『小規模企業の経営戦略』の記事の中から、抜粋した

ものをお届けします。

――――――――――――――――――――――――――――――――――――

戦略の優劣とPDCA(3) -2

ある会社(A社)の事例です。

市場環境の激化に加え、仕入先の消費税率アップを予期した価格改定(値上げ)、

販売に伴う発送費等(販売変動費)の増加。

そのような状況下で、粗利益率のダウンをいかに抑えるかという戦略を考え、

実行してきた会社があります。

詳細には書けないのですが、取り組んできたStepを振り返ると次のようになり

ます。

http://wakayama-keiei.jp/mm/1607-pdca3.jpg

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

戦略TV

http://www.senryaku.tv/

若山経営HP

http://wakayama-keiei.jp/

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

戦略の優劣とPDCA(3) -1 (2016.7.12)

いつも大変お世話になっております。

若山経営です。

今回も、弊社 若山が週間帝国ニュース(株式会社帝国データバンク青森支店様

発行)に掲載させて頂いた『小規模企業の経営戦略』の記事の中から、抜粋した

ものをお届けします。

――――――――――――――――――――――――――――――――――――

戦略の優劣とPDCA(3) -1

前回、具体的なやり方を示すことが大事。多くの会社は、その「具体的なやり方」

をどうすればいいのか、という分析ができていない。よって、PDCAが回らないと

書きました。

繰り返しになりますが、前回と同じく、PDCAを回す基本は次のStepです。

Step1:仕事の目標(ゴール)を示し、そのやり方を明確にして「任せる」

Step2:実行状況を定期的に確認し、なぜうまくいかないのかを振り返る

Step3:目標達成のためやるべきことを示す

次回からは、事例で考えてみます。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

戦略TV

http://www.senryaku.tv/

若山経営HP

http://wakayama-keiei.jp/

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆